サプライチェーンを通じた温室効果ガス排出量の内、Scope3は15のカテゴリがあり誰がどうやって計算するのか複雑で分かりにくいですが、このScope3がサプライチェーン排出の大部分を占めている会社は多くあります。本記事ではこのScope3におけるそれぞれのカテゴリの排出量を、誰がどのように計算すればいいか、分かりやすく解説いたします。

目次

排出量は誰が計算する?カテゴリごとの計算対象者:サプライチェーン上流

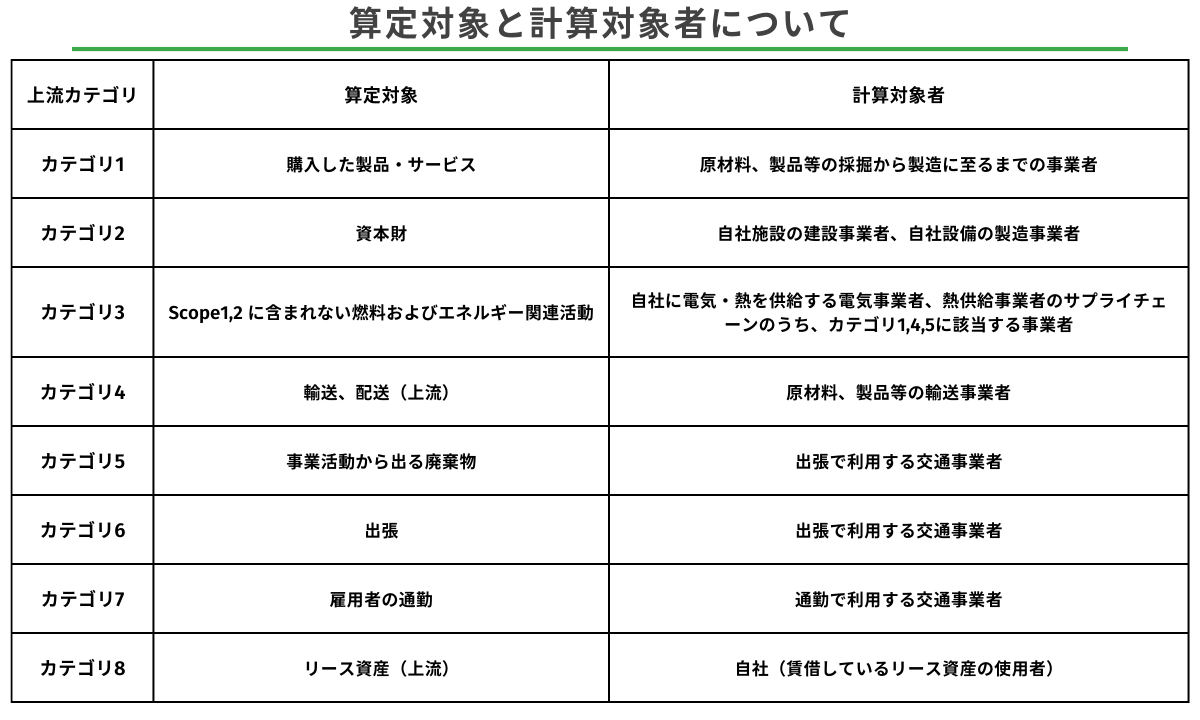

Scope3のサプライチェーン上流は製品や資本財の調達から輸送、廃棄、出張や通勤など、自社製品を製造する一連の工程が含まれています。以下は、サプライチェーン上流の算定対象と計算対象者をまとめた表と、カテゴリの関係をまとめた図です。これらのそれぞれの、上流カテゴリについてご説明いたします。

算定対象と計算対象者について

(画像出典:環境省 経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する 基本ガイドライン (ver.2.5)」)

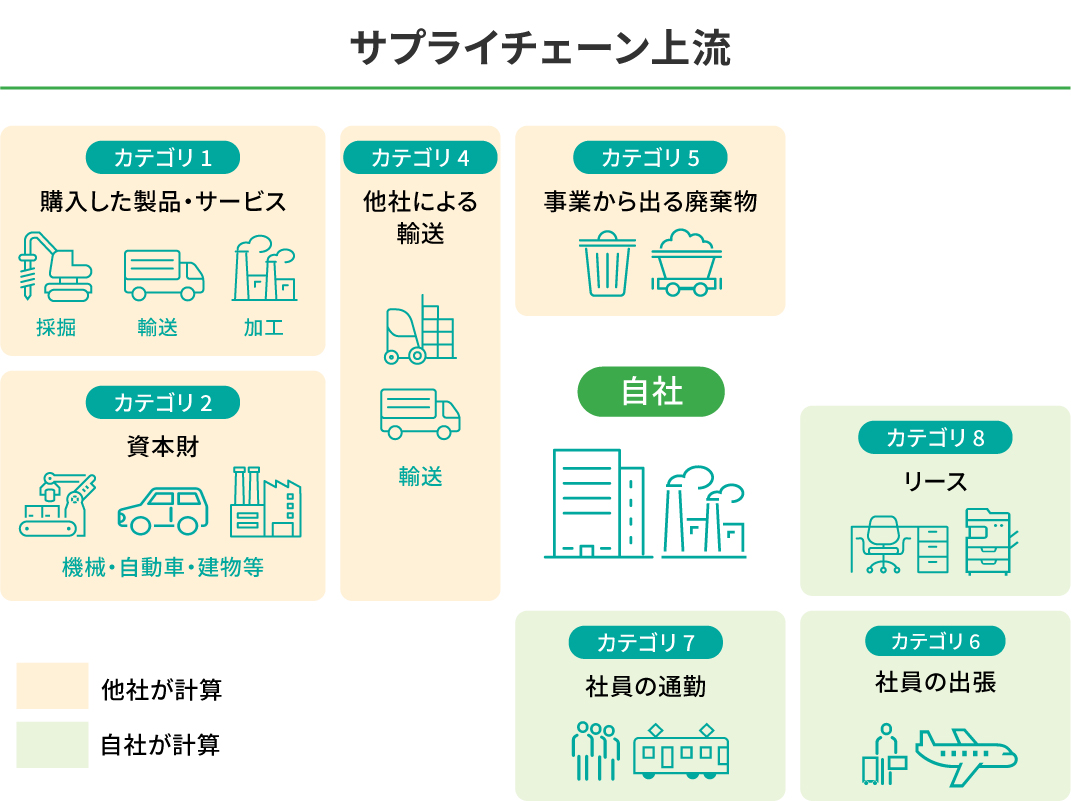

サプライチェーン上流の関係をまとめた図

(画像出典:環境省「サプライチェーン排出量算定の考え方」)

カテゴリ1

カテゴリ1は購入した製品・サービスが対象で、対象事業者は原材料、製品等の採掘から製造に至るまでの事業者となっています。つまり、鉄の生産を例にとると、鉱山での鉄鉱石の採掘、輸送、製錬、加工までの一連の工程が含まれており、原材料、製品等の採掘から製造に至るまでの事業者により、1kgの鉄を生産した際に排出されたCO2量、つまり鉄の排出量原単位が算出されます。

建設業では鉄に加えてセメントを大量に使用しています。鉄やセメントは製造時に非エネルギー起源のCO2を大量に排出するため、建設業ではカテゴリ1からの排出が多くなっています。

カテゴリ2

カテゴリ2は資本財が対象で、対象事業者は自社施設の建設事業者、自社設備の製造事業者となっています。資本財とはビルや工場、機械類などを指しています。

ビルを建設する場合は鉄筋やコンクリート、電力などを消費しており、ビルを建設する際には様々な工程でCO2を排出しています。このビルを建設する際に使用する原材料や電力、燃料からの排出量の総量が原材料の製造業者や建設事業者により算出されます。そして、ビル建設の際に排出したCO2はビルの使用者のカテゴリ2の排出量として計上されます。

機械類などの資本財も製造する際には原材料や電力などを消費していますので、購入した機械を製造する際に排出されたCO2量が自社設備の製造事業者により算出されています。

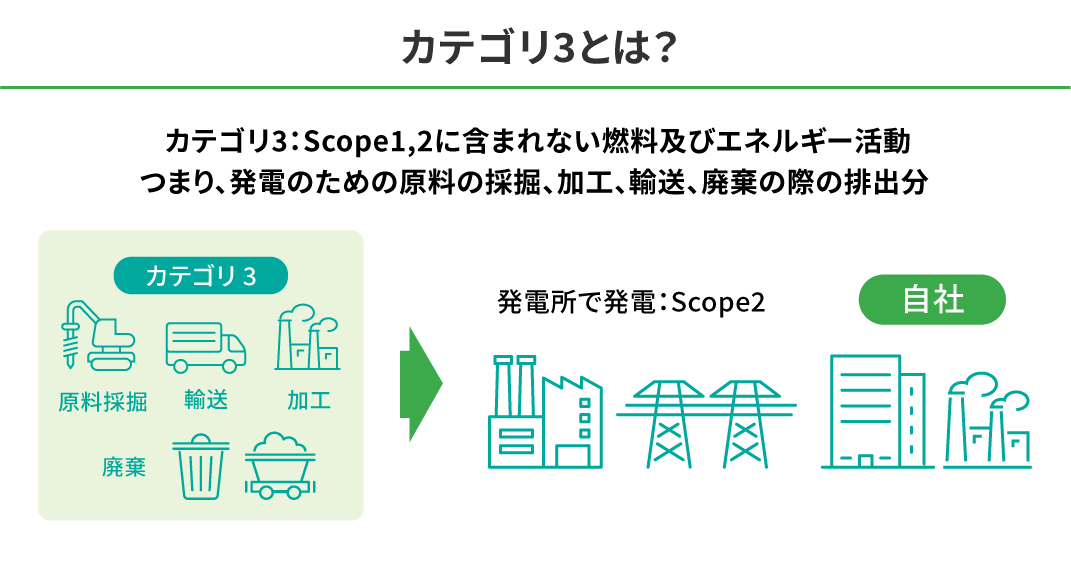

カテゴリ3

カテゴリ3はScope1,2に含まれない燃料およびエネルギー関連活動が対象で、対象事業者は自社に電気・熱を供給する電気事業者、熱供給事業者のサプライチェーンのうち、カテゴリ1,4,5に該当する事業者に当たります。

つまり、以下の図のとおり発電のための原料採掘、精製を行う事業者、原料を輸送する事業者、廃棄物処理業者が含まれており、排出量はそれぞれの事業者により算出されます。

カテゴリ3の説明図

(画像出典:環境省「サプライチェーン排出量算定の考え方」)

カテゴリ4

カテゴリ4は輸送、配送(上流)が対象で、対象事業者は原材料、製品等の輸送事業者となっています。つまり、原材料を自社工場に輸送した場合などにおける排出を指しています。輸送でトラックを使用した場合には、排出量は燃料の消費量や輸送距離および重量とそれぞれの原単位により算出されます。

カテゴリ5

カテゴリ5は事業活動から出る廃棄物が対象で、対象事業者は自社の廃棄物の輸送・処理を行う事業者となっています。廃棄物処理の際の排出量は廃棄物により排出原単位は異なっていますので、廃棄物の種類ごとに計算する必要があり、廃棄物処理事業者により廃棄の際の排出量原単位が示されます。

カテゴリ6

カテゴリ6は出張が対象で、対象事業者は出張で利用する交通事業者となっています。例えば、東京と大阪間を往復する場合には飛行機と新幹線では排出量が異なります。これらの排出量は交通事業者により算出されていますので、交通事業者により公表されている排出量を使用して、自社にて出張の際の排出量を計算します。一方で、簡易的には出張旅費金額や従業員数から算出できますので、大半の企業はこの算出法を用いて出張旅費金額から自社で計算すると思われます。

カテゴリ7

カテゴリ7は雇用者の通勤が対象で、対象事業者は通勤で利用する交通事業者となっています。移動の際の原単位は電車やバスなどの交通事業者により算出されますが、排出量はこの原単位を使用して自社で計算します。こちらもカテゴリ6と同様に通勤費支給額や従業員数から算出する簡単な方法も用意されています。

カテゴリ8

カテゴリ8はリース資産(上流)が対象で、対象事業者は自社(賃借しているリース資産の使用者)となっています。リース資産、例えば社用車やオフィスでの排出量は燃料や電気消費によるものです。

リースに関しては排出がどのScopeに当てはまるか複雑で、例えばリース資産に対して所有権と財務支配力がある場合、燃料使用による排出はScope1、電気使用による排出はScope2に分類されます。一方で、所有権と財務支配力がない場合はScope3のカテゴリ8に分類されます。

排出量は誰が計算する?カテゴリごとの計算対象者:サプライチェーン下流

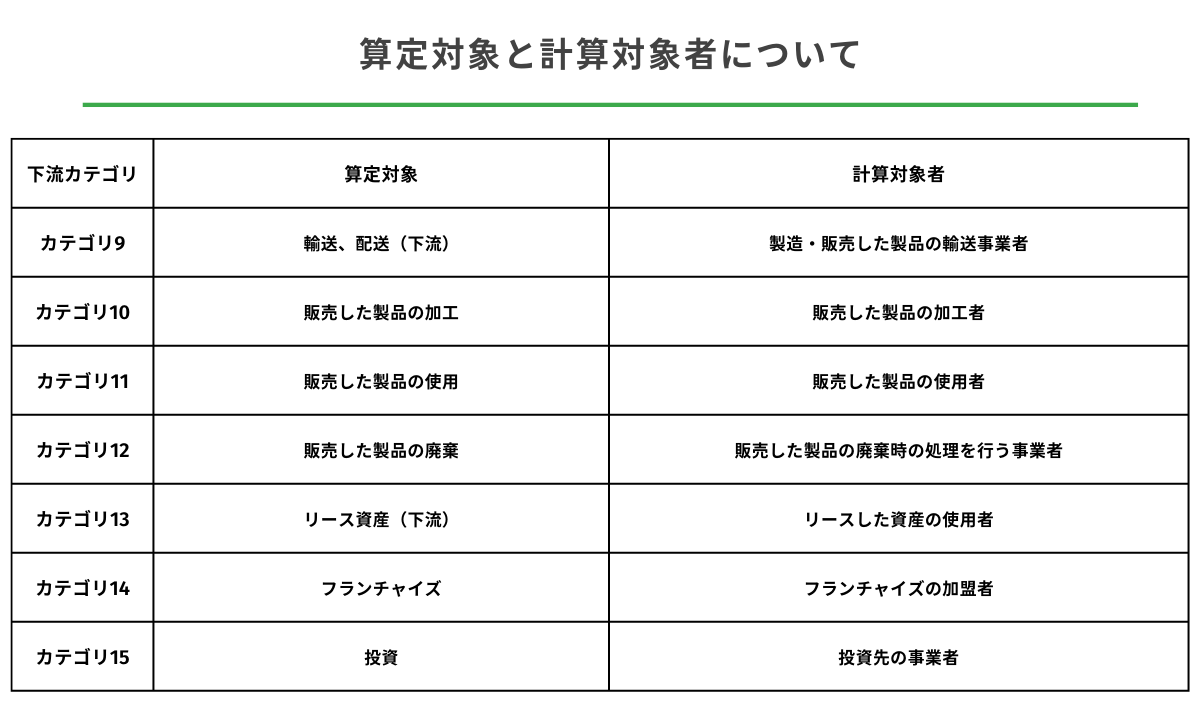

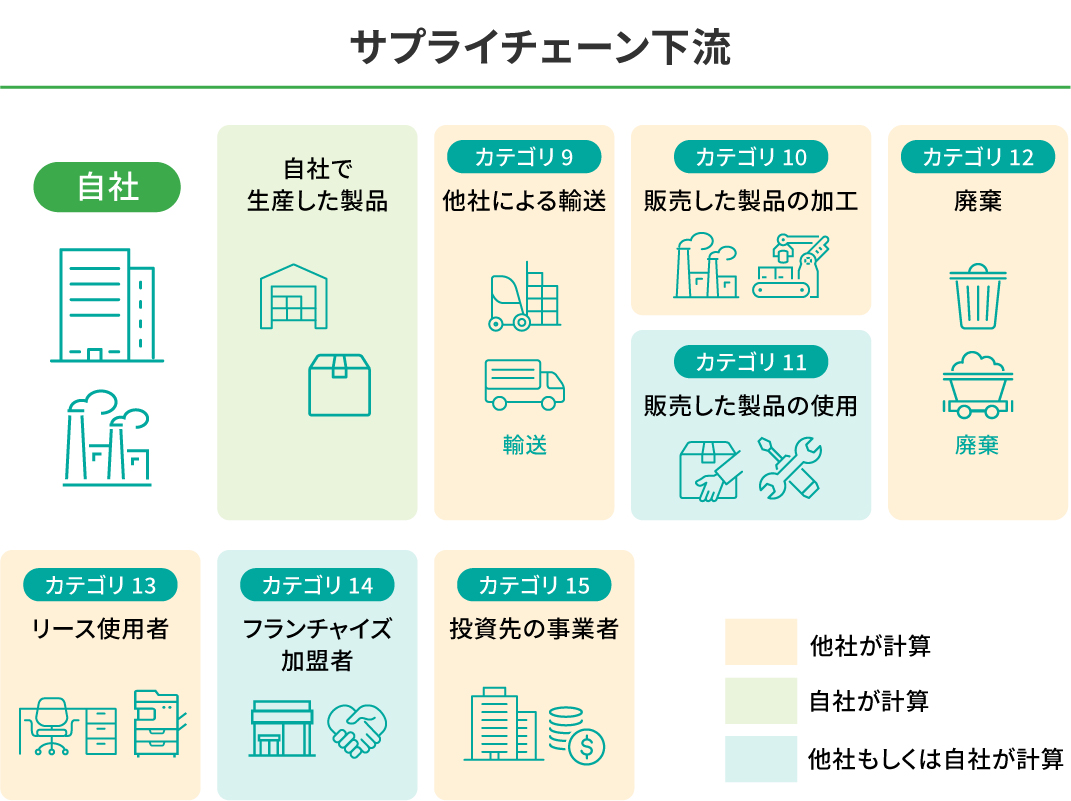

サプライチェーンの下流には自社製品の輸送から加工、使用、廃棄、リース使用、フランチャイズ、投資が含まれています。これらのカテゴリについての計算対象者を説明いたします。以下は、サプライチェーン下流の算定対象と計算対象者をまとめた表と、カテゴリの関係をまとめた図です。

算定対象と計算対象者について

(画像出典:環境省 経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する 基本ガイドライン (ver.2.5)」)

サプライチェーン下流の関係をまとめた図

(画像出典:環境省「サプライチェーン排出量算定の考え方」)

カテゴリ9

カテゴリ9は輸送、配送(下流)が対象で、対象事業者は製造・販売した製品の輸送事業者となっています。排出量は製品の重量と移動距離や燃料消費量などから輸送事業者により算出されます。

カテゴリ10

カテゴリ10は販売した製品の加工が対象で、対象事業者は販売した製品の加工者となっています。つまり、金属などの原料を加工して製品にした際に使用した電力や燃料、製品出荷量などから加工事業者が排出量を算出します。ただし、加工の際の計算が複雑で難しい場合は業界平均値や自社内での加工時のデータで代用することも可能です。

カテゴリ11

カテゴリ11は販売した製品の使用が対象で、対象事業者は販売した製品の使用者となっています。製品によりCO2排出の仕方が異なっていますので、それぞれの製品で計算方法が異なります。また、販売先が会社ですと販売先の会社が計算する必要がありますが、販売先が一般消費者ですと自社で計算しなければなりません。

例えば製品が家庭用の電化製品で一般家庭に販売した場合ですと、使用者が一般消費者になりますので排出量を収集することは難しいです。このような場合には、その電化製品を使用する際の平均的な電力使用量と電力の原単位を使って自社で計算する必要があります。

また、製品が燃料の場合は販売量から算出できますので、ガソリンなどの燃料の場合は販売先から報告を受けずとも販売量から自社で計算が可能です。

カテゴリ12

カテゴリ12は販売した製品の廃棄が対象で、対象事業者は販売した製品の廃棄時の処理を行う事業者となっています。カテゴリ5と同様に、廃棄物処理の際の排出量は廃棄物により排出原単位は異なっていますので、廃棄物の種類ごとに計算する必要があります。

カテゴリ13

カテゴリ13はリース資産(下流)が対象で、対象事業者はリースした資産の使用者となっています。つまり、自社が貸し出しているリース資産の使用者が、年間の電力使用量や燃料使用量からそれぞれの原単位を使用して排出量を計算します。

このカテゴリ13もカテゴリ8と同様に、リース資産に対して所有権と財務支配力がある場合、燃料使用による排出はScope1、電気使用による排出はScope2に分類されます。一方で、所有権と財務支配力がない場合はScope3のカテゴリ8に分類されます。

カテゴリ14

カテゴリ14はフランチャイズが対象で、対象事業者はフランチャイズの加盟者となっています。自社のフランチャイズの店舗が使用する電力量や燃料使用量から排出量を算出します。各店舗に排出量を計算してもらうか、電力使用量などのデータが自社と店舗間で共有できる場合には自社で一括して計算することも考えられます。

カテゴリ15

カテゴリ15は投資が対象で、対象事業者は投資先の事業者となっています。株式投資先の事業者が1年間を通して排出する量を株式で割ると、一株当たりの排出量が計算されます。この一株当たりの排出量に保有株数を掛けることで排出量が算出されます。つまり、投資先の事業者が全体の排出量を算出し、その算出量から排出量の計算を行います。

自社で計算しなければならない排出量

自社で製造した製品の排出量というカテゴリはScope3にはありません。これは、自社で製造した製品による排出量はScope1、Scope2、Scope3の排出量によりカバーされているために、計算せずとも自動的にサプライチェーン排出量に組み込まれているからです。例えば、工場で機械を動かす際の電気はScope2、機械などの資本財製造時の排出はScope3のカテゴリ2に当てはまります。

つまり、自社の立場からサプライチェーン排出量を見てみると、ほとんどの場合、他社から報告された排出原単位を使用して、原材料やエネルギーの使用量から全体のCO2排出量が計算されます。このため、自社での計算は原材料やエネルギーの使用量を把握し、報告された原単位から排出量を計算して、自社で使用しているリースや、従業員の出張や通勤の際の排出量を計算します。

一方で、他社のサプライチェーンの視点で見てみると、他社が自社製品を使用した場合は、自社製品の製造時の排出原単位の報告を他社から求められます。これは他社のサプライチェーンから見た場合のカテゴリ1に相当しますので、他社への報告のために自社製品の排出原単位を計算しておく必要があります。

建設業特有のScope3の排出量の計算については、以下の記事で纏めておりますのでご覧ください。

■建設業界で排出割合の大きなScope3カテゴリの算出ガイドはこちら

まとめ

サプライチェーン排出量を計算する際は、まずは自社のサプライチェーンを考え計算しますが、一方で取引のある他社から見た場合、自社は他社のサプライチェーンに組み込まれているため、他社のサプライチェーン排出量の計算に協力する必要があります。このため、自社の排出量を計算するだけではなく、取引先各社へ提出するための排出量も計算しておく必要があります。

この記事の監修

リバスタ編集部

「つくる」の現場から未来を創造する、をコンセプトに、建設業界に関わる皆さまの役に立つ、脱炭素情報や現場で起こるCO2対策の情報、業界の取り組み事例など、様々なテーマを発信します。