2050年の脱炭素社会の実現に向けて、日本でも炭素税の導入が検討されています。炭素税が導入された場合、個人や家庭、企業にどのような影響が及ぶ可能性があるのか知りたい人もいるでしょう。

建設業界においてもCO2排出量の削減が求められており、炭素税はその強力な推進力となるでしょう。

この記事では、日本における炭素税導入の目的や、導入された場合の生活への影響を解説します。炭素税の負担を抑えるコツや諸外国における炭素税の導入事例も紹介するので、ぜひ参考にしてみてください。

目次

炭素税とはCO2の排出量に対して課される税金のこと

炭素税とは、CO2の排出量に対して課される税金のことです。

低炭素社会を目指す取り組みである「カーボンプライシング」と呼ばれる手法の1つであり、炭素に価格を付けることで排出者の行動の変容をうながすことを目的としています。

炭素税が導入された場合、影響が及ぶのは化石燃料を使用した石油や石炭、天然ガスの価格です。

CO2排出の原因となる化石燃料の使用に関わるほど税負担も大きくなるため、CO2排出行動の抑制が期待されます。

2050年までに温室効果ガスを実質ゼロとする脱炭素社会の実現に向けた施策のひとつとして、日本でも炭素税の導入が検討されています。

関連記事:脱炭素社会に向けて企業が取り組むべきことは?必要な理由や事例も解説

導入の目的はCO2排出の抑制と再生可能エネルギーの拡大

炭素税導入の主な目的はCO2排出の抑制と、再生可能エネルギーの拡大です。

CO2の排出に経済的な負担が発生することで、消費者の行動を変えるきっかけとなるほか、税収を再生可能エネルギーの開発の資金として利用できるからです。

炭素税の導入により電気代や物価が上昇することで、これまでと同じ使い方をしていても炭素税分の負担が上乗せされる形となります。節約の手段として無駄なエネルギー消費を抑えることは、結果としてCO2排出の抑制につながります。

また、炭素税による税収は再生可能エネルギーの普及への取り組みなどに利用される予定です。

CO2排出の少ない公共交通機関や公共交通手段の開発や省エネ製品購入の補助などにより、さらなるCO2の排出削減が期待できるでしょう。

炭素税の税収の使い道

炭素税の導入は主に化石燃料の使用を削減し、それに伴うCO2の排出量を抑制することを目的としています。2012年より導入された炭素税の一部である地球温暖化対策税(温対税)は、日本国内で年間約2,623億円の収入を生み出しており、その使い道が今後の環境政策や経済に大きな影響を与えると言われています。

政府はこの収益を活用して、エネルギーの効率向上や再生可能エネルギーの普及促進、さらに化石燃料のクリーン化と効率化を進めるための政策を展開しています。

具体的な施策として例えば、リチウムイオン電池をはじめとする先端技術を国内に誘致し、その産業基盤を強化する取り組みが進行中です。また、省エネルギー機器の普及を図り、中小企業にもその導入を推奨することで、全国的なエネルギー効率の向上を目指しています。

こうした施策によって、日本全体のエネルギー消費パターンを見直し、持続可能な社会を築くことを狙っています。

日本における導入時期は未定

炭素税が日本で導入される時期についての明確な発表はなく、2023年4月時点では未定となっています。炭素税の導入には様々な課題があり、導入時期や課税内容は検討段階であるためです。

たとえば、税負担の増加に対する国民の理解を得ることは、炭素税導入における課題のひとつです。炭素税の課税対象や金額の設定については、慎重な議論が求められます。

また、現行の税との調整や、エネルギー消費の大きい企業における負担の増加なども懸念されています。日本において炭素税を施行させるためには、税金などの課題を解決することが優先となるでしょう。

ただし、日本はパリ協定において、2030年までにCO2排出量を2013年比で26%削減することを目標に掲げました。

目標達成にはこれまで以上の大幅なCO2削減が必要となることから、環境省では2020年代での炭素税の導入を検討しています。

関連記事:なぜ脱炭素への取り組みが必要なのか?企業が推進する理由も解説

炭素税はCO2を排出した個人や企業が負担する

炭素税を負担するのは、CO2を排出した個人や企業です。

現時点で課税対象については明言されていませんが、4つの課税段階のいずれか、または複数の課税段階を組み合わせての課税が検討されています。

【炭素税の課税段階】

| 区分 | 課税段階 | 負担者 |

| 上流課税 | 化石燃料の採取時点、輸入時点 |

|

| 中流課税 | 化石燃料製品(揮発油等の石油製品、都市ガス等)や電気の製造所からの出荷時点 |

|

| 下流課税 | 化石燃料製品、電気の需要家(工場、オフィスビル、家庭等)への供給時点 |

|

| 最下流課税 | 最終製品(サービス)が、最終消費者に供給される時点 |

|

参照:炭素税について|環境省

どの区分で課税されることになっても、原料価格の値上がりにより消費者である家庭や企業への負担は増加すると考えられます。炭素税の負担を抑えるには、各家庭や企業での省エネへの取り組みが必要となるでしょう。

炭素税が導入された場合の個人への影響

炭素税が導入された場合、個人へのさまざまな影響が考えられます。

化石燃料の価格高騰により、公共料金や食品、日用品の価格にも影響する恐れがあるためです。

たとえば、ガソリン、電気料金、ガス料金などが炭素税導入による値上がりにともない価格が上昇すると考えられます。また、食品や日用品においても、製造や輸送時のCO2排出量により間接的に値上がりする可能性があります。

省エネ家電やエコカーへの買い替え、節電などのエネルギー消費を抑える取り組みによりCO2の排出を削減できれば、炭素税による負担の軽減が可能です。

炭素税の導入に向けて、家庭における省エネへの対策を検討してみましょう。

なお、太陽光発電や外皮の断熱性能の向上により、家庭での消費エネルギーを実質0以下とするZEH(ゼッチ)と呼ばれる住宅が注目されています。

導入する場合に利用できる補助金制度もあるため、ZEHについて詳しく知りたい人は「ZEHとはどんな住宅?基準や活用できる補助金も解説」を確認してみてください。

関連記事:ZEHの種類や基準、メリット・デメリット、補助金を解説!

炭素税が導入された場合の企業への影響

炭素税が導入された場合、企業への様々な影響が考えられます。業種によって差があるものの、製品の生産やサービスの提供、オフィスの運営などの大部分にはCO2の排出が関わっているためです。

たとえば、日本における発電の7割以上が化石燃料によるものであり、照明やPCの使用時にもCO2が排出されています。

オフィスの運営には多くの電力が使用されるので、直接石油や天然ガスを使用しなくても炭素税による影響が大きくなる可能性があります。

企業で使用する電気などを再生可能エネルギーに変えることは、炭素税による負担の軽減に有効な手段です。

企業が太陽光発電やバイオマス、地中熱などを使った設備を導入する際に適用できる補助金制度もあるため、炭素税への対策として再生可能エネルギーへの移行を検討してみましょう。

炭素税が導入された場合の建設業への影響

炭素税が導入された場合、建設業においても様々な影響が考えられます。

建設業では、事業活動の中でガソリンや電力を使用する頻度が高く、炭素税の負担額が大きくなる可能性があるためです。

たとえば、炭素税の導入によってガソリン価格が高騰した場合、ブルドーザーやショベルなどの使用にかかる費用も増加します。

建設機械は多くのエネルギーを消費するため、炭素税が導入されると建設業における1件あたりの作業費用が大幅に増加する恐れがあります。

建設機械によるCO2排出への対策として、国土交通省が推進しているのが建設業におけるバイオマス燃料や水素エンジンの使用原則化です。

ディーゼルエンジンに替わる革新的建設機械の導入によりCO2排出を抑えられれば、建設業における炭素税の負担軽減につながるでしょう。

地球温暖化対策のための税との違い

低炭素社会に向けた取り組みとして、日本では2012年に「地球温暖化対策のための税」(以下、温対税)が導入されました。CO2の排出量に応じて税金が課される点は炭素税と同じですが、炭素税が導入された場合は課税額が増加すると考えられます。

現行の温対税の税率は、CO2排出量1tあたり289円です。

諸外国の炭素税と比較すると10分の1に満たない低い水準となっており、炭素税では温対税よりも高い課税額が予想されます。

また、温対税の目的が再生可能エネルギーの普及や省エネ対策による地球温暖化防止であるのに対し、炭素税の目的は化石燃料の使用によるCO2の排出削減である点にも違いがあります。

2050年に脱炭素社会を実現するためには、さらなるCO2削減が必要です。日本におけるCO2削減のペースは現行の温対税では不十分なため、炭素税への移行によりCO2排出者への意識の変容が求められるでしょう。

諸外国における炭素税の導入事例

諸外国においては、ヨーロッパを中心に炭素税の導入が広まっています。

【諸外国における炭素税の導入状況】

| 国名 | 導入年 | 税率

(円/tCO2) |

税収使途 |

| 日本(温対税) | 2012 | 289 |

|

| フィンランド | 1990 | 7,880 |

|

| スウェーデン | 1991 | 15,130 |

|

| アイルランド | 2010 | 2,540 |

|

| フランス | 2014 | 5,670 |

|

| ポルトガル | 2015 | 870 |

|

参照:諸外国における炭素税等の導入状況|平成30年7月|環境省

炭素税の税率や内容は国によって様々ですが、税収の多くは一般財源として国民の税負担軽減やインフラ整備の資金として活用されています。

炭素税導入国の中でも高い税率を課しているスウェーデンでは、炭素税によるCO2削減と経済成長の両立を実現させました。

世界データバンクによると、スウェーデンにおけるCO2排出量は炭素税が導入された1991年時点で5,400万tであったのに対し、2019年には3,500万tと約35%減少しています。

一方で、法人税や所得税などの大幅な引き下げによる税負担の緩和も行われました。

炭素税に高い税率が課されると企業の成長を阻害することが懸念されますが、税収を別の形で還元することによりCO2排出の低減と経済成長のバランスを保っています。

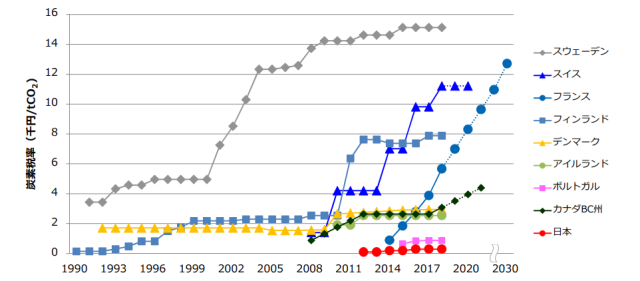

また、特定の業種やエネルギー源に対して、免税や還付制度を設けている国もあります。ちなみに、主な炭素税導入国の税率推移及び将来の見通しはこちらです。

引用:諸外国における炭素税等の導入状況|平成30年7月|環境省

炭素税を導入している諸外国の取り組みについて詳しく知りたい人は、環境省が公表している「諸外国における炭素税等の導入状況」を確認してみてください。

炭素税を導入するメリット

炭素税を導入することによって、国だけでなく企業や個人も多くのメリットを得られます。炭素税をきっかけとした変化が、将来の利益につながる結果になることも考えられるでしょう。そのため炭素税の導入を見越して、メリットについて確認しておくのもポイントです。

以下では、炭素税の導入によるメリットについて解説します。

CO2排出量が削減される

炭素税の導入によって、CO2の排出量が削減されることが期待されます。CO2の排出量が減少することで今問題となっている環境への悪影響も低下すると考えられます。

将来的には自然環境が保全され、生活における豊かさを確保することにつながる点は炭素税のメリットになります。

短期的な目線で見ると、炭素税は増税や規制によるさまざまな負担を生み出す要素です。しかし、長期的かつ自然環境の視点で見ると、炭素税の導入によって将来に大きなメリットが発生する可能性が高いです。

また、普段は意識することが難しいCO2排出量について、企業や個人が真剣に考えるきっかけにもなります。

CO2の排出量や地球環境の問題は、自分たちの現在と未来に大きく影響しますが、直接的な被害として観測しづらいため、どこか他人事に感じてしまうケースが一般的です。

そこで炭素税を導入し、実際に自分たちの負担として経験することで、これまで以上にCO2の排出量について考える機会が増えるでしょう。

CO2の排出量について個人単位でCO2の排出量を抑える施策の考案・普及や、企業による最新テクノロジーやアイデアの実現などにつながる可能性を秘めています。

CO2排出量の削減を実現した結果、個人や企業に大きなメリットを与える点が炭素税の特徴です。

地球温暖化対策の財源として必要になる

炭素税は、地球温暖化対策の財源として必要とされています。現状のまま地球温暖化が進むと、2100年には地球の温度が最大で5.8℃上昇すると試算されています。

それだけ地球の標準温度が上がってしまうと、干ばつや洪水といった異常気象が、さらに増加するリスクがあります。現在でも台風などの自然現象が世界中で多発し、人々の生活を脅かしています。

生活が不安定になると、商品を購入したりといった一般的な生活を営むのが難しくなるため、結果的に企業にも経営的な面で大きなダメージとなります。

もちろん、企業が管理する施設などが自然現象によって被害を受ければ、その損害も計り知れません。

そういった問題に対処するには、巨額の資金が必要です。それも継続的に必要となるため、安定した財源を確保する手段が求められるでしょう。

その1つが炭素税であり、蓄えた資金をさまざまなシーンで活用することが予想されています。

例えば新エネルギーの研修開発を行う資源になったり、環境にやさしい省エネ商品を購入する際の補助金として使われる可能性が期待されるでしょう。

炭素税の財源を上手く活用できれば、人々の生活はより豊かになります。

脱炭素と経済成長を両立させつつ社会を変えているGX(グリーントランスフォーメーション)の実現も、炭素税が影響する可能性があるでしょう。

単純に税負担が増えるだけだと、どうしても経済成長が鈍化する恐れがあります。

しかし、財源を使って消費者や企業に還元するシステムが構築されれば、税負担以上のメリットを得られる可能性に期待できます。

炭素税が地球温暖化対策の財源としてどのように使用されていくのかは、注目すべきポイントになります。

省エネへの意識が高まる

炭素税の導入によって、個人や企業に対して省エネの意識を高めるきっかけになる点もメリットになります。

先ほども解説したように、環境問題やその原因となるCO2排出量などは、対岸の火事に感じられてしまいます。しかし、実際のところ環境問題はすでに日本国内でも大きな課題となっていて、早急に対応が求められる事案です。

個人と企業がそれぞれ当事者意識を持ち、自然環境を守るための具体的な行動を考えていく必要があります。

そこで重要となるのが、「すぐに行動に移せる環境対策」です。実際に自然環境にどの程度のメリットがあるのか、自分の行動がどのように影響しているのかを認識できないと、多くの人・企業は具体的な行動を起こせません。

省エネの意識を向上させて、省エネ製品の購入や古い機器の買い替えなどを、炭素税をきっかけに促していくことが重要だと考えられます。

例えばエアコン・テレビ・照明器具・冷蔵庫・電気便座などの家電を省エネ性能の高いものに換えていくだけでも、地球環境に貢献することが可能です。企業も工場の機器や職場環境を省エネ製品でまかなうように意識できれば、CO2排出量を大きく減らせます。

これらは「すぐに行動に移せる環境対策」であり、個人や企業にとっても自分たちの行動の結果を実感しやすいものとなるでしょう。

炭素税によって高まった省エネの意識を無駄にしないために、徴収した税金を使ってさまざまな補助が行われると予想されます。

省エネ製品の購入費用を補填したり、企業の環境改善に補助金を出したりといった施策が、今後広まる可能性もあるでしょう。

炭素税の導入が決まった際には、自分たちにメリットとなる制度を調べて、有効活用していくのがポイントです。

炭素税を導入するデメリット

炭素税を導入する際には、デメリットになり得る部分も把握しておく必要があります。具体的なデメリットがわかっていれば、事前に対策を立てることも可能です。

以下では、炭素税の導入によって生じるデメリットについて解説します。

燃料価格の高騰などが、低所得者に対して負担になりやすい

炭素税が導入されると、低所得者にとって生活負担が増加するデメリットがあります。特に生活必需品への支出割合が多い場合、炭素税をきっかけに生活が困窮する家庭が出る可能性も懸念されるでしょう。

炭素税は消費税と同様に、すべての国民に一律で課税される制度です。そのため所得の低さに対する措置がない限り、生活にかかる負担増加は問題になるでしょう。

この問題は企業にとっても影響し、炭素税によって負担が増えた消費者の財布の紐が固くなると、商品の購入頻度や支払い金額が少なくなります。結果的に利益が減少し、体力の少ない中小企業などは経営が困難となる恐れがあります。このように個人の生活から企業の存続まで広く影響してしまうのが、炭素税のデメリットであり懸念点です。

導入時にはこのような問題を考慮したうえで、具体的な救済策が提示される必要があるでしょう。

また、CO2排出量が事業にとって必須となっている鉄鋼業や化学工業は、税負担を避けるために規制の緩い国外に拠点を移すケースも考えられます。そうなると国内の雇用が減少し、失業率が高まるなど別の問題に派生する可能性もあります。

国際的な競争力が低下し、国内の事業が全体的に衰退するケースも問題になり得るでしょう。

企業の業種によっては炭素税の負担がカバーしきれないレベルになる可能性もあるため、雇用や国際競争力にまで影響するケースまで考慮しなければならない点がデメリットになります。

関連記事:中小企業の脱炭素における課題とは?業種別の現状も解説

炭素税に向けた今後の対策ポイント

炭素税の導入に向けて、個人や企業はさまざまな対策を考えておく必要があります。特に企業は炭素税に対する具体的な施策を考案し、制度に適応するためのポイントを押さえておく必要があるでしょう。

今からCO2排出量の削減につながる方法を実践する

企業が持続可能な発展を遂げるためには、まずは現在のビジネス活動がもたらす環境への影響を徹底的に見直し、その上で二酸化炭素(CO2)の排出削減に向けた具体的な対策を講じることが大切です。環境保護への取り組みは、単なる企業責任であるだけでなく、将来的な競争優位性の確保やブランドイメージの向上にも繋がります。

具体的な施策を策定するにあたっては、自社の事業領域や業種特有のニーズに応じた柔軟な戦略を設計することが大切です。例えば、エネルギー効率の向上を目指す設備投資や、再生可能エネルギーへの転換などが考えられます。

これらの施策を効果的に進めるためには、実行に必須となる環境整備や投資コストを事前にしっかりと見積もり、長期的な視点での計画を立てることが求められます。外部の専門家やコンサルタントと連携することで、より精緻なプランニングが可能になるでしょう。

さらに、今後炭素税の導入が加速することを想定し、その影響を見据えた準備も必要です。法的規制が強化されるタイミングを待ってから対策を検討し始めるのでは遅く、その間に企業への財務的負担が急増し、対応が間に合わず業績に悪影響を及ぼす危険性があります。

持続的な成長を維持するためにも、可能な限り早い段階で炭素税についてリサーチし、自社で取り得る最善の対策を織り込んだ計画を練ることが賢明です。

持続可能性を意識したCO2排出量削減の取り組みは、単に義務の履行に止まらず、長期的な企業価値の向上を見据えた戦略的な要素として積極的に捉えるべきものです。

自社のCO2の排出量を把握する

企業活動において、CO2排出量を正確に把握することは非常に大切です。将来的に炭素税が導入される可能性を考慮した戦略的経営の一環としても考えられます。

炭素税やカーボンプライシングは、CO2排出量によって税が課される制度であり、その影響を最小限に抑えるためには、どの部門がどの程度の炭素を排出しているのか、詳細に知っておく必要があります。

企業は炭素排出量に対応するコストを正確に予測することが可能になり、必要に応じて排出削減のための技術導入やオペレーションの見直しを行うことができます。また、自社の炭素排出に関するデータは、対外的な透明性を向上させ、環境意識の高い消費者やステークホルダーからの信頼を獲得することにもつながるでしょう。

さらに、CO2排出量の削減に向けた具体的な計画を策定することで、長期的にはコスト削減や競争力の向上といった付帯効果も期待できます。例えば、省エネ設備の導入や効率的なプロセスの開発は、CO2排出量の減少に直接寄与するだけでなく、エネルギーコストの削減にもつながります。

情報収集をしておく

炭素税やカーボンプライシングは、地球温暖化対策として注目されている政策であり、その導入や変更に関する情報を正確に把握することが求められています。地球温暖化対策に関する政策は、政府がどのようにして環境負荷を減少させるかを決定する大きな柱の一つですが、具体的な実施時期や内容は未だに流動的です。

そのため、企業や市民はこれらの政策の動向を定期的に確認し、対応策を講じる準備が重要です。

特に、炭素税の導入が実施されると、企業活動や生活におけるエネルギー消費のコストが増加する可能性があります。そのため、政府からの公式発表や専門家の分析を通じて、現状を冷静に評価することが大切です。

炭素税やカーボンプライシングに関する情報を常にアップデートすることは、単なる環境問題への対応策ではなく、未来に向けた社会全体の取り組みの一部として捉えることができるでしょう。

炭素税の今後の動向

現在日本で炭素税は導入されていませんが、今後導入する可能性は十分にあります。実際に炭素税の今後の動向について見てみましょう。

導入の可能性は高い

炭素税は、国際的な流れを見ても効果的な施策とされています。このため、日本でも将来的に炭素税が導入される可能性が高いと言えるでしょう。2021年3月には環境省の中央環境審議会地球環境部会「カーボンプライシングの活用に関する小委員会」にて炭素税の制度設計に向けたコンセプトを提示されたような、具体的な導入に向けた動きが見られ、詳細が近い将来発表される可能性があります。そのため、いつ正式に炭素税が導入されても対応できるように、基本的な情報収集を継続しながら準備を進めることが大切です。

日本ではすでに2012年から、CO2排出量の削減を目指して「地球温暖化対策税」という化石燃料に対する課税制度が導入されています。このような既存の環境税制度の存在は、新たな炭素税の導入をスムーズにする一因かもしれません。

しかし、適切な税率の設定や国民に対するサポートの方法については、さらに議論が必要です。国外の例を参考に、炭素税を社会問題や福祉の向上に役立てる方法も考えられるでしょう。これにより、今後も多方面での議論が続く見通しです。

GX(グリーントランスフォーメーション)

グリーントランスフォーメーション(GX)の取り組みについては、日本でも2023年に「GX(グリーントランスフォーメーション)実現に向けた基本方針」が政府により正式に決定され、注目を集めています。

GXという構想は、単に環境問題への対応策だけでなく、経済成長と地球環境保護の両面から社会全体を見直していこうという試みです。具体的には、炭素排出量を大幅に削減しながらも、経済力を維持し、さらなる発展を促すための社会のシステム変革を目指しています。

従来の環境対策は、時として経済活動に対する制約と受け止められることがありました。しかし、本来の目的である持続可能な成長を実現するためには、こうした視点をターニングポイントにし、環境負荷の軽減と経済のポテンシャルを同時に引き上げる必要があります。つまり、環境保護を進めていくことで企業や社会全体に利益をもたらす仕組み作りが必要となるのです。

具体的な取り組みとして、再生可能エネルギーの利活用を促進し、エネルギー供給の多様化を図ります。また、それに伴う新技術の開発や設備への投資に対して、政府が積極的に支援を行うことで、企業の負担を軽減します。特に技術革新がカギとなる分野では、研究開発への投資を推し進め、雇用創出や新しい産業の発展を通じて、経済の新たな成長エンジンとするのが狙いです。

成長志向型カーボンプライシング構想

成長志向型カーボンプライシング構想は、単にCO2の排出量を削減するだけでなく、産業競争力の強化を目的としています。日本政府は、この構想を通じて脱炭素を促進しつつ、経済成長を後押しすることを目指しています。

この政策の柱は、カーボンプライシング制度を利用して脱炭素への投資を刺激し、それが新たな産業を生み出す土壌となることです。このような取り組みは、エネルギー効率を向上させる技術や再生可能エネルギー分野への投資を活性化するとともに、日本企業がグローバルな市場で競争力を高める一助となります。

具体的な取り組みとして、「GX経済移行債(仮称)」が挙げられます。GX経済移行債(仮称)は、グリーン投資を促進するための債券であり、企業が持続可能な技術とインフラに資金を投入しやすくすることを目指しています。また、「カーボンプライシングによるGX投資先行インセンティブ」は、企業がCO2排出量の削減を優先して行動する動機付けとして機能するでしょう。

この構想は、政府と民間企業が一体となって行う大規模な投資を通じて、持続可能な未来を切り拓くことを目指しています。政府の積極的な支援と明確な戦略により、日本はGX(グリーン・トランスフォーメーション)の時代を先導し、国際社会における環境保護のリーダーシップを確立する意図を持っています。そのため、脱炭素社会への転換を円滑に進め、産業の成長と環境の保護を両立させることが可能です。

|

成長志向型カーボンプライシング構想の例 |

|

| 「GX経済移行債」(仮称) | ・今後10年間に20兆円規模で民間に資金提供を行う

・省エネの推進や脱炭素に役立つ新技術の研究などに対して、幅広く支援を行う |

| カーボンプライシングによるGX投資先行インセンティブ | ・2023年4月から「排出量取引制度」を試行的に開始、2026年の本格稼働を目指す

・2028年度頃を目標に、化石燃料の輸入事業者などに対し、炭素の排出量に応じた「賦課金」を導入、段階的な引き上げを予定 ・2033年度頃を目標に、発電事業者に対して、排出枠の調達の義務付けおよび排出枠の「有償オークション」を段階的に導入・ 早期にGXに取り組むことがインセンティブとなる仕組みづくりを行う |

まとめ

炭素税とは、CO2の排出量に対して課される税金のことであり、脱炭素社会の実現に向けた施策のひとつです。CO2の排出量が多いほど経済的な負担が大きくなることから、排出者の行動の変容をうながすことを目的としています。

建設業界においても、炭素税の導入は大きな影響を及ぼします。建設活動は通常、大量のエネルギー消費とCO2排出を伴いますが、炭素税の導入により、これらのコストが直接的に企業の財務に影響を与えるため、業界全体の持続可能な建設方法への転換が加速されることが予想されます。

日本における導入時期は未定ですが、ヨーロッパを中心とした諸外国では炭素税の導入が広まっています。

2050年の脱炭素社会の実現のためには、日本でも2020年代に炭素税が導入される可能性が高いでしょう。

この記事の監修

リバスタ編集部

「つくる」の現場から未来を創造する、をコンセプトに、建設業界に関わる皆さまの役に立つ、脱炭素情報や現場で起こるCO2対策の情報、業界の取り組み事例など、様々なテーマを発信します。