SFDRは、2021年3月10日に適用が開始された欧州連合(EU)における金融規制の一つで、金融商品を取り扱う企業や機関投資家等にESG(環境、社会、ガバナンス)関連情報の開示を義務付ける規制です。

SFDRはEU以外の金融機関であっても、EUの投資家に金融商品を販売している場合は、規制の対象になるので、EU独自の規制であるSFDRがどのような影響があるのか気になる所です。

本記事では、SFDRの定義と背景や目的や目標、SFDRの取り組みなどを紹介するので、ぜひ参考にしてみて下さい。

目次

SFDRとは?

SFDRとは「Sustainable Finance Disclosure Regulation」の略称で、サステナブルファイナンス開示規則と訳されます。

SFDRは、EUにおける金融商品に関するサステナビリティ関連情報に関する開示の標準化を趣旨に、金融市場参加者や 金融アドバイザーを対象にESG(環境・社会・ガバナンス)に関する情報開示を義務付ける規則です。

SFDRの定義と背景

グリーンな投資であると見せかけたグリーンウォッシュの問題の顕著化などを受けて、それに歯止めをかける為にEU独自の規制であるSFDRを世界に先駆けて導入しました。

EUの金融機関はESGの開示に関する基準を独自に設定することができたのですが、独自の開示基準に沿った声明の事実確認するための手段がなく、金融商品についてサステナビリティ開示基準の制定に向けた動きが加速化していることが背景にあります。

SFDRの目的と目標

SFDRは、金融商品に関するサステナビリティ情報に関する透明性の向上を目的にしています。SFDRは金融商品のESGに関する統一的で明確な基準を設けることですが、非財務特性に基づく金融商品分類を初めて提示したという役割も果たしています。

また、明確で透明性のある情報開示で適合性を欠いた金融商品の販売やグリーンウォッシュを一掃する事も目的の一つです。

関連する規制と法的枠組み

サステナビリティ情報開示について、EUではSFDRを含む下記の3つの法規制が進められています。

- タクソノミー規則

- 金融機関に対するサステナビリティ情報開示規則(SFDR)

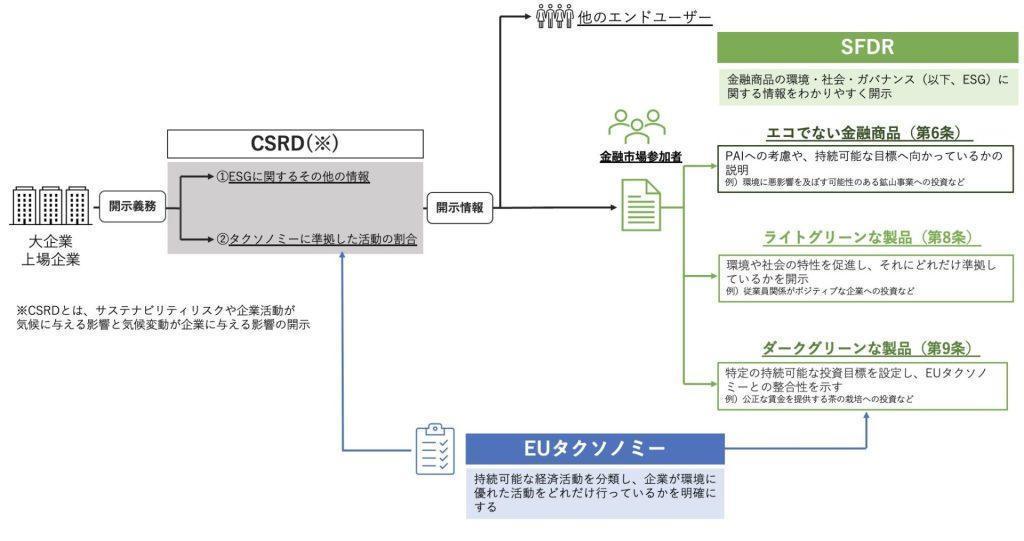

- 企業に対するサステナビリティ情報開示指令(CSRD)提案

その情報を基に金融機関が開示できるように、これら3つの法規則の連携が取られています。SFDRには、大きく分けてレベル1とレベル2の2つの開示要件がありますが、その商品レベルの中には、持続可能性に貢献する経済活動を明確に分類するタクソノミーの商品も含まれています。

関連記事:なぜISO 14067が注目されるのか?導入目的・企業価値向上との関係を解説

SFDRの開示項目

SFDRの開示項目には組織レベルと金融商品レベルの開示項目があります。

組織レベルでの開示では、金融市場参加者と金融アドバイザーは自社のWebサイトで投資判断、投資アドバイスにおけるサステナリビリティ・リスクなど公表しなければなりません。

また、金融商品レベルの開示ではESG 特性と顧客のESG 選好を適合させる必要があるため、商品レベルを 以下の3つに分類しています。

- SFDR第9条に該当する商品(ダークグリーン)

- SFDR第8条に該当する商品(ライトグリーン)

- SFDR第6条(エコでない金融商品)

それぞれ詳しく紹介します。

1.SFDR第9条に該当する商品(ダークグリーン)

ダークグリーンは、サステナブル・インベスティングを目的としている金融商品です。環境または社会的な目的に貢献する一方、重大な害とならずに優れたガバナンス慣行を実践している投資を指しています。この商品はEUタクソノミーとの整合性を示す必要があります。

タクソノミー規則第5条商品とSFDR第9条商品の関係しており、SFDR第9条「サステナブル投資」商品には、タクソノミー規則第5条「環境面でサステナブルな商品」が 含まれています。

2.SFDR第8条に該当する商品(ライトグリーン)

環境・社会的な特性を促進する商品で、(該当する場合)優れたガバナンス慣行を実践している投資です。

タクソノミー規則第6条商品とSFDR第8条商品も関係しており、SFDR第8条「環境・社会を促進する商品」には、タクソノミー規則第6条「環境的な特徴を促進する商品」が 含まれています。

3.SFDR第6条(エコでない金融商品)

サステナビリティ・リスクを投資判断に組み入れている金融商品です。SFDR8条、9条に該当しない商品です。そのため、エコ商品ではありません。

このような規制と法的枠組みは、グリーンウォッシングや適合性を欠いた販売を防ぐためにも、明確で透明性のある情報開示が求められるので、SFDRの3つの分類はとても重要です。

参照:サステナブルファイナンス開示規則(SFDR) -その理解と実践 -/BNPP AM Japan

参照:EUにおけるサステナビリティ開示関連規則の策定の動き/環境省

引用:【解説】SFDR:EU サステナブルファイナンス開示規則とは? ~金融商品のESG関連情報開示義務~ | aiESG

サステナビリティリスクの開示

金融商品の価値に悪影響を与えるESG関連のサステナビリティリスクを開示しなければなりません。RTS(詳細を定めるテクニカルスタンダード)ではサステナビリティリスクの開示すべき14個の指標を示しています。

| 分野 | 指標の数 | 指標の内容 |

|---|---|---|

| 環境GHG排出 | 6 | GHG排出量、非再エネ消費量等 |

| 生物多様性 | 1 | 生物多様性に敏感な地域に負の影響を与える活動の割合 |

| 水 | 1 | 排水量 |

| 廃棄物 | 1 | 有害廃棄物量 |

| 社会 | 5 | 国連GC等に違反する企業への投資割合 取締役の男女比率等 |

参照:EUにおけるサステナビリティ開示関連規則の策定の動き/環境省/

各指標については、直近2年分の実績および実施した活動も開示します。また、RTSでは金融商品ごとの契約前開示やWebサイトでの開示、定期報告での開示内容についても規定しています。

持続可能な投資の目標と戦略

SFDRでは、どれだけ環境や社会貢献の側面を投資に取り入れているかをしっかりと説明する必要があるため、金融市場参加者や金融アドバイザーは環境や社会に深刻なダメージを与える分野への投資はできなくなっています。そのため、SFDRの導入によって持続可能な投資をするために地球温暖化や環境・社会に対してどのように貢献しているのか、ますます気を配る必要があります。

これらの開示により投資家が、明確で透明性のある情報開示によって適合性を欠いた金融商品を避けることができ、グリーンな投資商品を選び、ファンドを支えて脱炭素への歩みを促進させることが期待されます。

投資ポートフォリオの環境・社会的影響

SFDRは、ポートフォリオを第8条と第9条に分類することで、ESGに関する透明性の改善を目指しています。しかし、それらの定義は広範囲にわたっているので企業はポートフォリオがこれらのカテゴリーに合致していることを詳細に説明する必要が生じてきます。

どんな資産クラスでも、第8条や第9条のポートフォリオでは、ESGに関するリサーチを投資先選択プロセスに組み込むことが成功のカギになるでしょう。

投資のモニタリングと報告

SFDRの開示内容を読み解くためには、投資家は下記の3つの問題に焦点を当てる必要があります。

- ESGリサーチがどのように投資プロセスに組み込まれているか

- 発行体とどんなエンゲージメント活動が行われているか

- ポートフォリオを分類する上で明確な手法が取り入れられているかどうか

投資判断を行う上で、財務報告を補完する非財務情報の役割は増大しており、企業収益およびキャッシュ・フローの性質やそれらを生み出す基盤についてのESG情報開示は重要になってきます。

参照:SFDRを読み解く~第8条と第9条のポートフォリオに何を求めるか~ | アライアンス・バーンスタイン株式会社

関連記事:サプライチェーン排出量とは|注目の理由や算出方法、メリットや取り組み事例を紹介

SFDRの取り組み事例

SFDRは下位法令(細則)の策定作業が遅延している中、EUの資産運用会社等は一斉に取り組みを開示しています。また、日本の企業も世界的なESG投資を受けて取り組みを行っています。

国内におけるSFDRの実践例

国内の建設会社におけるサステナビリティファイナンスのフレームワークについて紹介します。

戸田建設株式会社

戸田建設株式会社(以下、「当社」)は、サステナビリティ・リンク・ボンド原則 2024(ICMA1)及びサステナビリティ・リンク・ボンドガイドライン 2022(環境省)、サステナビリティ・リンク・ローンガイドライン 2022(環境省)、サステナビリティ・リンク・ローン原則 2023(LMA2、APLMA3、LSTA4)の要件に合致するサステナビリティ・リンク・ファイナンス・フレームワーク(以下、「本フレームワーク」)を策定します。本フレームワークに基づき、当社はサステナビリティ・リンク・ファイナンス実行します。

引用:戸田建設株式会社 サステナビリティ・リンク・ファイナンス・フレームワーク

大成建設株式会社

1-1.はじめに

大成建設(以下、当社)は、以下の通り、サステナビリティファイナンス・フレームワーク(以下、本フレームワー ク)を策定しました。本フレームワークは、関連する以下の原則・ガイドライン等への適合性に関する評価を株式会 社日本格付研究所より取得しています。・ グリーンボンド原則 2021(ICMA:International Capital Market Association)

・ グリーンローン原則 2023(LMA:Loan Market Association 等)

・ ソーシャルボンド原則 2023(ICMA)

・ ソーシャルローン原則 2023(LMA 等)

・ ソーシャルボンドガイドライン 2021 年版(金融庁)

・ サステナビリティボンドガイドライン 2021(ICMA)

・ グリーンボンドガイドライン 2022 年版(環境省)

・ グリーンローンガイドライン 2022 年版(環境省)

・ A Practitionerʼs Guide for Bonds to Finance the Sustainable Blue Economy(ICMA / IFC :International Finance Corporation / UNEP FI : United Nations Environment Programme Finance Initiative / UNGC:United Nations Global Compact / ADB:Asian Development Bank)(以下、SBE ガイド)

・ Guidelines for Blue Finance(IFC)(以下、IFC)1-6.サステナビリテファイナンス・フレームワーク策定の目的

当社は、グループ理念「人がいきいきとする環境を創造する」を追求するため、全役職員が「大成スピリット」を共有 し、“行動指針系”のグループ行動指針・個別方針と、“経営計画系”の中長期的に目指す姿【TAISEI VISION 2030】および中期経営計画に基づいて企業活動を実施しています。その活動過程におけるステークホルダーの要望 や期待を通じて社会的課題を認識し、その解決により、サステナブルな社会を実現することをサステナビリティ経営の基 本としています。

事業を通じた環境・社会課題の解決が求められる中、最新のサステナビリティ課題を踏まえ、理念体系における位置づけと併せて 2024 年度に、マテリアリティを見直しました。

気候変動対策や生物多様性保全、エネルギーや水、資源、原材料などの持続可能な資源利用に努め、バリュー チェーン全体における持続可能な環境配慮型社会の実現にグループ一体となって取り組み、「持続可能な環境配慮 型社会の実現」に向けて、引き続き積極的な環境関連投資を進めていきます。「中期経営計画(2024-2026) において 3 ヵ年の環境関連投資額を 750 億円、そのうち 600 億円を、社会・環境問題に対応する技術開発に投 資することとしています。(図 5 参照)

顧客・社会に対する課題に関しては「豊かな暮らしを実現する新たな価値の共創」、社員・取引先に対する課題に 関しては「一人ひとりがいきいきと活躍できる社会・職場環境の実現」をマテリアリティに掲げています。社内外連携と オープンイノベーションにより、未来に求められる社会的価値をまちづくりやインフラ整備に組み入れることによって、お客 様の想像を超える新たな価値を提供すること、および当社グループの社員や取引先の社員など、当社グループの仕事 に携わる全員が、自らのキャリアプランに合わせて最大限に能力を発揮できる環境づくりを進めてまいります。

また、DX 方針における生産プロセスの重点テーマとして「デジタルツインおよびリモート技術による施工管理業務の 集約化・遠隔化を実現」「社内データ集積による技術伝承と、省人化・無人化技術の拡大や高度化・工業化を推 進」等を掲げ、サステナビリティへの貢献を更に進めてまいります。

これらの取り組みを、ファイナンスを通して実現すべく、本フレームワークを策定し、サステナビリティファイナンス(債券 またはローン)に活用してまいります。

引用:大成建設株式会社サステナビリティファイナンス・フレームワーク

SFDRの今後の課題

SFDRは、2021年3月10日から適用が開始され細則が確定するに至っていない中でも、 EUの投資家に金融商品を販売する資産運用会社は、既に第8、9条金融商品を一定程度揃えています。

また、既存商品の大半でSFDRの枠組みを積極的に利用するケースや、SFDRへの対応を念頭に置いた新規商品の開発を目指すケースも出てきており、SFDRの適用をどのようにビジネスに活かすのかがEUの資産運用会社にとっては1つのポイントになってきています。

そんな中で、欧州金融監督機構(ESAs)の細則案については、検討の延滞や組織レベルと金融商品レベルの開示項目の実施面での課題が指摘されています。

まとめ

SFDRは、投資製品を対象に環境や社会、ガバナンス(ESG)の観点から投資製品の持続可能性を明確にして、ESG情報の開示を要求し、投資製品を分類して投資家が異なる製品を比較しやすくする利点があります。

今後、ESG関連情報は更に増えることが想定される中、EUの独自規制であるSFDRとその下でのサステナブルファイナンスが今後国際的にどのような影響を与えていくのか目が離せません。

この記事の監修

リバスタ編集部

「つくる」の現場から未来を創造する、をコンセプトに、建設業界に関わる皆さまの役に立つ、脱炭素情報や現場で起こるCO2対策の情報、業界の取り組み事例など、様々なテーマを発信します。